Economia

#InvestEU: Piano Juncker investimenti valutati da Bruegel think-tank dopo il primo anno di attività

Con il Piano Juncker, la Commissione europea intende sostenere progetti rischiosi preziosi espandendo la capacità di rischio della Banca europea per gli investimenti (BEI). Grégory Claeys e Alvaro Leandro, del Bruegel think-tank, chiedere se il Fondo europeo per gli investimenti strategici è stato davvero utilizzato per finanziare progetti "aggiuntivi"? Gli autori suggeriscono modi in cui il piano potrebbe aumentare il suo "valore aggiunto" e supportare più progetti ad alto rischio e ad alto rendimento.

Con il Piano Juncker, la Commissione europea intende sostenere progetti rischiosi preziosi espandendo la capacità di rischio della Banca europea per gli investimenti (BEI). Grégory Claeys e Alvaro Leandro, del Bruegel think-tank, chiedere se il Fondo europeo per gli investimenti strategici è stato davvero utilizzato per finanziare progetti "aggiuntivi"? Gli autori suggeriscono modi in cui il piano potrebbe aumentare il suo "valore aggiunto" e supportare più progetti ad alto rischio e ad alto rendimento.

La Commissione europea e la BEI ha recentemente pubblicato alcuni dettagli sullo stato di avanzamento del 'Piano di investimenti per l'Europa', dopo un anno del suo funzionamento. Il cosiddetto piano Juncker, la risposta della Commissione europea per il deficit di investimenti che interessano l'Europa dall'inizio della crisi, è stato ufficialmente approvato nel giugno 2015 e il Fondo europeo per gli investimenti strategici (EFSI) ha lanciato subito dopo. Tuttavia, data l'urgenza della situazione degli investimenti in Europa, la pre-approvazione dei progetti era già iniziata nel mese di aprile 2015 a livello BEI, al fine di accelerare l'introduzione del piano.

Qual è di nuovo il piano?

La caratteristica principale del piano è quello di utilizzare una piccola parte del bilancio dell'UE a titolo di garanzia per i progetti della BEI che sarebbe più rischioso e più innovativo rispetto a quelli usuali. Questi progetti dovrebbero essere etichettati "progetti Efsi 'e genererebbe un totale di € 315 miliardi di euro di investimenti nei prossimi tre anni, attraverso la leva finanziaria e cofinanziamento. L'idea originale dietro il piano era quello di spingere la BEI: 1) per finanziare progetti più rischiosi di valore in grado di garantire un finanziamento oggi, e 2) ad adottare una posizione minore rispetto ai suoi co-finanziatori per ridurre i rischi assunti dagli investitori privati, al fine per aumentare le possibilità di attirarli. Le risorse utilizzate per la garanzia provengono da un rimescolamento dei bilanci dell'Unione europea da 2015 a 2020 e sono principalmente tratte da Horizon 2020 (vale a dire ricerca e innovazione) e le linee (ad esempio infrastrutture di trasporto) di bilancio Collegamento impianto Europa.

Dove ci troviamo dopo un anno?

Dal momento che il programma ha preso il via, € 11.2bn valore di progetti sono stati approvati, inizialmente dalla BEI sotto il controllo della Commissione e, quando è stato finalmente istituito all'inizio del 2016, da parte del Comitato EFSI investimenti, che è responsabile per la concessione il supporto della garanzia dell'UE, in linea con le linee guida di investimento Efsi: € 7.8bn per i progetti infrastrutturali e di innovazione EFSI-etichettati finanziati direttamente dalla BEI, e € 3.4bn per il finanziamento delle PMI attraverso il Fondo europeo per gli investimenti (FEI). Il Piano Juncker decollo è stato relativamente lento considerando che il piano prevede la BEI erogare € 60bn in tre anni, vale a dire € 20bn / anno, che siamo ancora abbastanza lontano dal per il primo anno. Il ritmo deve essere accelerato se il presidente Juncker vuole mantenere la promessa iniziale.

Per quanto riguarda gli investimenti Efsi fatto attraverso il Fondo europeo per gli investimenti (FEI), a partire da oggi sono costituiti da accordi 165 per il finanziamento delle PMI e assumono prevalentemente la forma di COSME (competitività delle imprese e PMI) e gli accordi InnovFin, due programmi dell'UE hanno introdotto in linea con il nuova pluriennale UE quadro finanziario in 2014. COSME offre sia garanzie alle istituzioni finanziarie per loro di fornire finanziamenti alle PMI, e capitale di rischio per i fondi azionari che investono in piccole e medie imprese, mentre InnovFin offre garanzie e prestiti garantiti da fondi Horizon 2020 per sostenere gli investimenti di ricerca e innovazione. L'idea è quindi di utilizzare la garanzia del bilancio Juncker piano UE per espandere questi programmi. Prima dell'adozione del piano di investimenti, i fondi dedicati a questi programmi nel bilancio dell'UE si sono limitati a € 2.3bn più di sei anni (2014-20) per COSME e € 2.7bn per Innovfin nello stesso periodo. Utilizzando la garanzia del bilancio UE consentirà quindi la dimensione di questi programmi per aumentare in modo significativo. In teoria, questa sembra una buona idea che potrebbe sbloccare gli investimenti in piccole e medie imprese ed in progetti di innovazione. Tuttavia, data la recente introduzione di questi programmi, è ancora troppo presto per giudicare se questo rappresenta un buon uso della garanzia del bilancio UE.

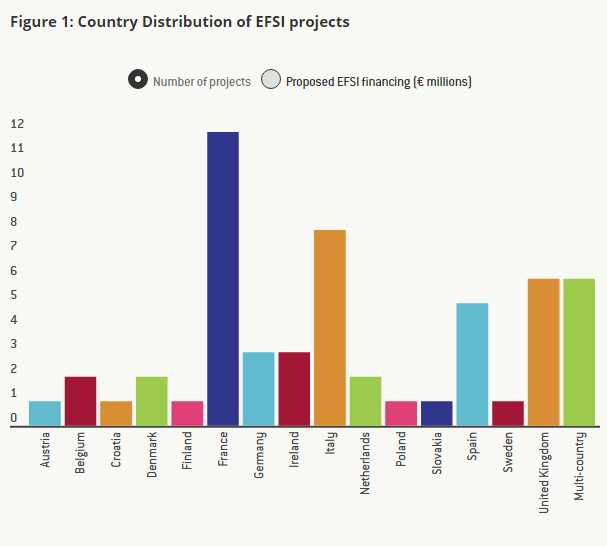

Per quanto riguarda le infrastrutture e l'innovazione dei progetti Efsi, che rappresentano la più grande fetta del piano, secondo la Commissione, i progetti 57 sono stati approvati finora, ma i dettagli sono disponibili sul sito web della BEI per il solo 55 di loro.

Sono progetti Efsi 'aggiuntivo'?

Per valutare lo stato di avanzamento del piano Juncker quanto riguarda i progetti infrastrutturali e di innovazione, diamo uno sguardo più da vicino i dettagli di ciascuno dei progetti Efsi approvati durante il primo anno.

Il piano riuscirà a stimolare con successo gli investimenti in Europa solo se consentirà a progetti preziosi ma rischiosi attualmente incapaci di trovare finanziamenti. Inoltre, dati i costi di opportunità derivanti dal prelevare denaro dai principali programmi di ricerca e innovazione (R&I) e infrastrutture di trasporto dell'UE, l'utilizzo delle risorse del bilancio dell'UE per garantire alcuni particolari progetti della BEI è giustificato solo se porta a investimenti "aggiuntivi".

Come spiegato nell'articolo 5 del regolamento EFSI, i progetti sono considerati supplementare se "potrebbe non sono state effettuate (...), o meno nella stessa misura, dalla BEI (...) senza supporto EFSI". Inoltre, il regolamento precisa che "progetti sostenuti dalla EFSI devono in genere hanno un profilo di rischio più elevato rispetto ai progetti sostenuti da normali operazioni della BEI". Il modo migliore per valutare l'addizionalità dei progetti sarebbe quindi di conoscere il profilo di rischio di ogni progetto EFSI.

Tuttavia, le informazioni fornite per quanto riguarda ciascun progetto non è dettagliato a tutti e in generale è costituito dal nome del progetto, una breve descrizione, la quantità di denaro investito dalla BEI, il costo totale del progetto e qualche valutazione sociale e ambientale della progetti. Date le particolari correnti effettuate a disposizione dalla BEI su ogni progetto, non è possibile giudicare direttamente il loro profilo di rischio.

Tuttavia, abbiamo cercato di determinare con una alternativa - anche se certamente imperfetta - metodo, se questi progetti sono 'aggiuntiva', o per lo meno se sono diversi, più innovativi e più rischioso che i soliti progetti finanziati dalla BEI, e quindi se la deviazione dei fondi di bilancio dell'UE è giustificata.

Utilizzando la descrizione breve e il nome di ognuno dei progetti, abbiamo cercato progetti simili finanziati dalla BEI al di fuori del piano di investimenti, e li abbiamo classificati in quattro categorie: progetti per i quali abbiamo trovato normali progetti della BEI con alti livelli di similitudine , progetti per i quali abbiamo trovato progetti della BEI con solo bassi livelli di similitudine, progetti per i quali non siamo riusciti a trovare un progetto BEI simile, e di progetti per i quali è prevista non abbastanza informazioni.

Uno dei progetti piano di investimenti è l'ampliamento dell'autostrada A6 tra Wiesloch-Rauenberg e Weinsberg, in Germania (per un totale di cinque progetti Efsi comporta investimenti in autostrade). Abbiamo trovato un progetto simile che era stato finanziato dalla BEI in 2013: l'ampliamento dell'autostrada A9 nei Paesi Bassi. Un altro esempio è parchi eolici: ci sono quattro progetti Efsi che coinvolgono parchi eolici off-shore, e due onshore; progetti nel frattempo, la BEI ha già finanziato che coinvolgono entrambi i tipi di impianti eolici in passato (qui è un esempio di un parco eolico offshore finanziato dalla BEI, e qui è uno di un parco eolico onshore). Anche in questo caso, se è vero che i progetti che appaiono simili non necessariamente comportano lo stesso rischio per la BEI, non abbiamo informazioni per valutare questo. Quindi ogni volta che due progetti prevedono il finanziamento di attività molto simili e non ci sono ulteriori informazioni sul tipo di finanziamento, poi li abbiamo contato come molto simili.

Un esempio di un progetto di piano di investimenti per i quali siamo riusciti a trovare solo un progetto BEI somiglianza 'basso' è il progetto IMPAX Clima proprietà Fund II, che prevede il finanziamento di un fondo che acquista, ristruttura e vende edifici commerciali nel Regno Unito. Mentre abbiamo molti progetti della BEI che coinvolgono la riabilitazione di edifici residenziali o pubblici, ma non abbiamo trovato nessun edifici commerciali che coinvolgono. Questo è il motivo per cui abbiamo contato tali progetti come avere somiglianza 'bassa'.

Dei progetti 55 approvati finora per il quale abbiamo particolari, c'è solo un progetto per il quale non è stato possibile trovare progetti della BEI simili, anche più o meno simile: il progetto ECOTITANIUM, che prevede la realizzazione del primo impianto industriale europea per riciclare e ri-melt aviazione-grade rottami titanio.

I risultati della nostra analisi può essere visto in Figura 3 sopra: fuori dai progetti 55 Efsi abbiamo trovato progetti non EFSI BEI molto simili per 42 di loro; per 10 di loro abbiamo trovato progetti della BEI che sono stati in qualche modo simile, e per una sola, non abbiamo trovato nessun progetto BEI simile. Per uno dei progetti 55, non abbiamo informazioni sufficienti per valutare la somiglianza con i progetti della BEI passato.

Come già accennato, anche se i progetti sono molto simili ai progetti della BEI precedenti, è possibile - e la BEI sostiene che questo è davvero il caso - che i progetti Efsi sono più rischiosi, sia a causa del rischio intrinseco dei progetti, o perché la BEI ha una posizione più giovane del solito, o perché la scadenza dei prestiti è molto più lungo del solito. Ma le scarse informazioni attualmente disponibili non consentono di verificare che. Tuttavia, riteniamo che, soprattutto dal momento che i fondi di bilancio dell'UE sono utilizzati per il Piano e che vi è un certo costo opportunità coinvolti nel rimpasto fondi da Horizon 2020 e di collegamento in Europa progetti impianto al fondo di garanzia di progetti Efsi, è indispensabile che la Commissione e il BEI per dimostrare che questi progetti siano 'aggiuntiva' e giustificare beneficiare della garanzia. Ciò è particolarmente importante perché ci potrebbero essere gli incentivi per dare l'etichetta EFSI a progetti che sarebbe stato fatto in ogni caso dalla BEI, in assenza del piano: per la BEI di beneficiare di una garanzia supplementare dei loro investimenti e per la Commissione europea a generare la promessa 315 € miliardi di euro in investimenti attraverso progetti Efsi in tre anni.

Secondo il regolamento EFSI, la BEI e la Commissione sono tenuti a riferire annualmente al Parlamento europeo e al Consiglio sullo stato di avanzamento del piano di investimenti e sui dettagli dei progetti Efsi e in particolare sulla loro profilo di rischio e la loro addizionalità. Sollecitiamo deputati e gli Stati membri dell'UE a vigilare e per tenere la BEI e la Commissione responsabile su come vengono utilizzati questi fondi di bilancio UE. Questi progetti devono essere particolarmente trasparente, al fine di dimostrare che sono marcatamente più rischiosi di progetti che la BEI normalmente Finanza, che era la motivazione per l'utilizzo del bilancio dell'UE, in primo luogo.

La logica Piano Juncker ha bisogno di essere capovolta

Più in generale, anche se non siamo impressionati dal primo anno del Piano Juncker dato le informazioni attualmente disponibili sui progetti Efsi, continuiamo a credere che alcune delle idee dietro il piano può essere molto utile per stimolare gli investimenti in Europa attraverso la BEI . Se EFSI potrebbe risultare in un profondo cambiamento culturale presso la BEI, che sarebbe stato un cambiamento positivo e potrebbe stimolare gli investimenti in Europa. Ma perché ciò avvenga, due cose dovranno avvenire.

In primo luogo, EFSI deve essere utilizzato solo per progetti veramente innovativi e rischiosi che non riesce a trovare i finanziamenti in questo momento a causa dei fallimenti del mercato (miopia lungo termine degli investitori, troppo grande l'avversione al rischio da parte degli investitori privati, sottovalutati esternalità positive transfrontalieri di alcuni investimenti nelle infrastrutture, ecc). Per tali progetti, la BEI dovrebbe anche essere pronti a prendere le prime perdite al fine di attirare gli investitori privati come co-finanziatori.

In secondo luogo, e forse più importante, l'idea della elevata moltiplicatore è una buona, ma non è utilizzato al posto giusto. L'obiettivo di alta 'moltiplicatore' del piano Juncker, x15 (che può essere scomposto in x3 attraverso la leva della BEI attraverso il debito e x5 attraverso il co-finanziamento), è stato progettato principalmente in tal modo a causa della congiunzione delle quantità limitate di fondi disponibili per il piano e della promessa iniziale, che è stata fatta dal presidente Juncker nel luglio 2014 per aumentare gli investimenti in Europa da € 300 miliardi in tre anni.

In realtà, i progetti Efsi rischiose e innovative potrebbero più facilmente attirare gli investitori privati come co-finanziatori se la quota di finanziamento del progetto della BEI è stato superiore a quello che è oggi (o, equivalentemente, se il moltiplicatore di cofinanziamento era inferiore). D'altra parte, la BEI dovrebbe finanziare una quota molto più piccola di ciascuno dei suoi soliti basso rischio progetti non Efsi per evitare spiazzamento investitori privati e investitori istituzionali - in particolare - soprattutto nel contesto attuale basso tasso di interesse. Per esempio, nel nostro piccolo campione, la quota della BEI nel investimento totale è 27.7% per i progetti Efsi contro 48 per cento per i simili progetti non Efsi. Questo numero potrebbe non essere del tutto rappresentativi dato il piccolo numero di progetti per i quali abbiamo dei dati, ma è più o meno in linea con il piano al fine di massimizzare il suo moltiplicatore (x3.7 per il cofinanziamento, invece di x5). Tuttavia, a lungo andare, questo non può essere la giusta strategia per attirare gli investimenti privati in progetti rischiosi.

Un modo per utilizzare meglio il bilancio della BEI di aumentare gli investimenti in Europa, sarebbe per la BEI per accendere la strategia del Piano di Juncker sulla sua testa. La BEI dovrebbe ridurre la sua quota in progetti 'tradizionali' dal tra un terzo e la metà attualmente un quinto, e dovrebbe agire molto di più come un coordinatore per trovare più cofinanziatori (provenienti dal settore privato, ma anche da altre banche di sviluppo pubblico) , mentre l'aumento delle dimensioni dei suoi biglietti associato a posizioni minori in progetti ad alto rendimento ad alto rischio. Il 'moltiplicatore' per il totale di bilancio della BEI sarebbe molto più grande e potrebbe dare una spinta reale per gli investimenti in Europa, anche se il moltiplicatore per EFSI si erano più bassi.

Per leggere l'articolo completo, clicca qui.

Condividi questo articolo:

Il passaggio dalle sigarette: come si vince la battaglia per liberarsi dal fumo

Azerbaigian: un attore chiave nella sicurezza energetica dell’Europa

Miti sulla Cina e sui suoi fornitori di tecnologia. Il rapporto dell’UE che dovresti leggere.

Il Ministro degli Esteri del Bangladesh guida la celebrazione dell'Indipendenza e della Giornata Nazionale a Bruxelles insieme a cittadini del Bangladesh e amici stranieri

Dall'orfanotrofio di Ceausescu alla carica pubblica: un ex orfano ora aspira a diventare sindaco di un comune nel sud della Romania.

Il Kazakistan interviene: colmare il divario tra Armenia e Azerbaigian

Gli studiosi kazaki sbloccano gli archivi europei e vaticani

Volontari scoprono petroglifi dell'età del bronzo in Kazakistan durante una campagna ambientale

Diffusione di «Citazioni classiche di Xi Jinping» in più media francesi

Le rivelazioni sull'accordo BOTAS-Bulgargaz aprono un'opportunità per la Commissione europea

Giornata Mondiale della Libertà di Stampa: Stop al divieto dei media annuncia una petizione europea contro la repressione del governo Moldavo sulla stampa.

Malizia da Mosca: la NATO mette in guardia dalla guerra ibrida russa

La restituzione del tesoro nazionale della Romania, di cui la Russia si è appropriata, occupa un posto in prima fila nei dibattiti dell'UE

Il Kazakistan interviene: colmare il divario tra Armenia e Azerbaigian

Fiat 500 vs Mini Cooper: un confronto dettagliato

Protezione Avanzata Contro gli Agenti Biologici: il successo italiano di ARES BBM - Bio Barrier Mask

Due sessioni Al via il 2024: ecco perché è importante

Messaggio del presidente Xi Jinping per il nuovo anno 2024

Tour ispiratore attraverso la Cina

Un decennio di BRI: dalla visione alla realtà

"Sneaking Cults" - Proiezione premiata del documentario tenutasi con successo a Bruxelles

Religione e diritti dei bambini - Parere di Bruxelles

Oltre 100 membri della Chiesa picchiati e arrestati al confine turco

Approfondimento della cooperazione energetica con l'Azerbaigian, partner affidabile dell'Europa per la sicurezza energetica.

-

Tabacco4 giorni fa

Tabacco4 giorni faIl passaggio dalle sigarette: come si vince la battaglia per liberarsi dal fumo

-

Azerbaigian5 giorni fa

Azerbaigian5 giorni faAzerbaigian: un attore chiave nella sicurezza energetica dell’Europa

-

Cina-UE5 giorni fa

Cina-UE5 giorni faMiti sulla Cina e sui suoi fornitori di tecnologia. Il rapporto dell’UE che dovresti leggere.

-

Bangladesh3 giorni fa

Bangladesh3 giorni faIl Ministro degli Esteri del Bangladesh guida la celebrazione dell'Indipendenza e della Giornata Nazionale a Bruxelles insieme a cittadini del Bangladesh e amici stranieri